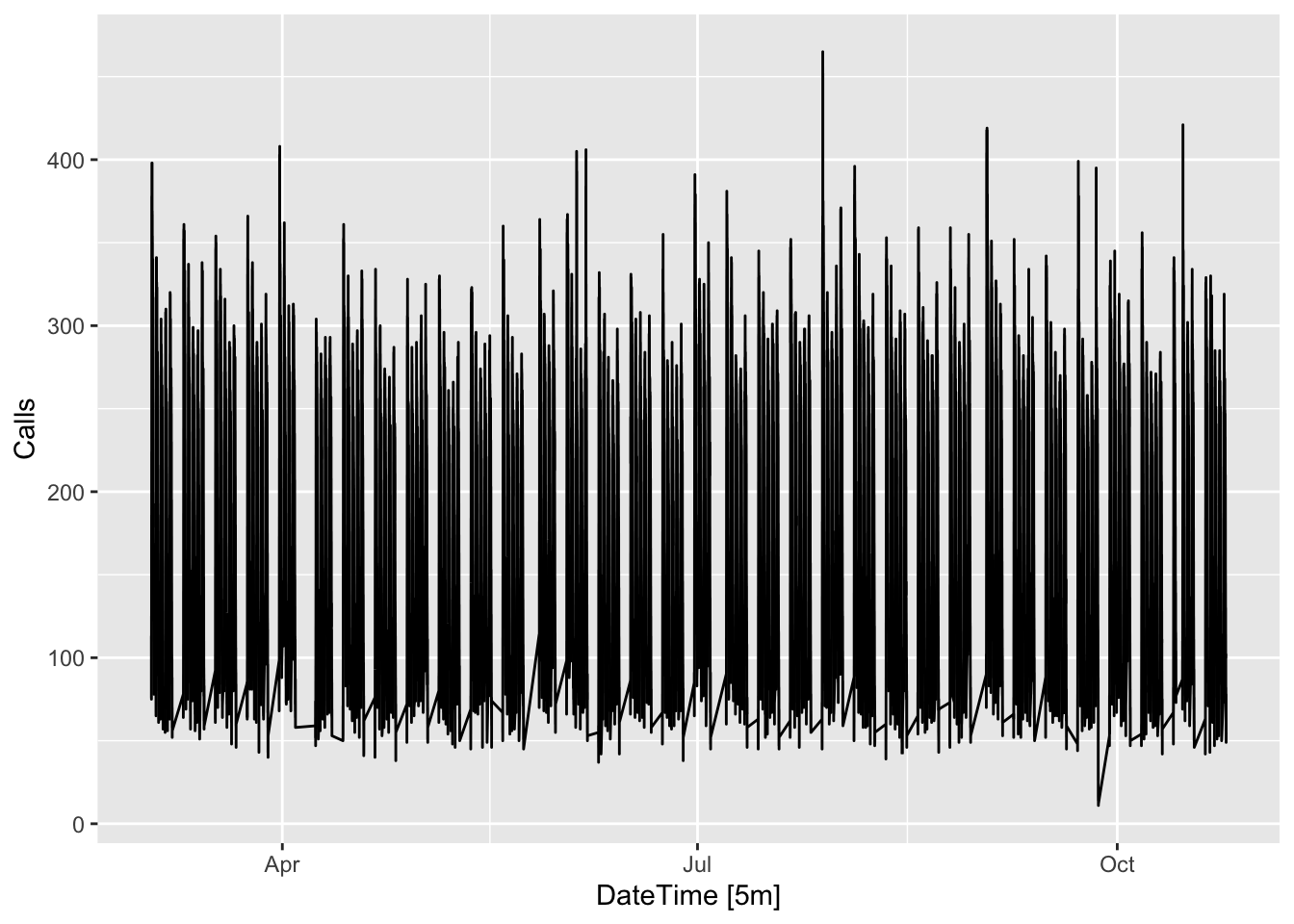

Multiseasonality

## # A tsibble: 27,716 x 2 [5m] <UTC>

## DateTime Calls

## <dttm> <dbl>

## 1 2003-03-03 07:00:00 111

## 2 2003-03-03 07:05:00 113

## 3 2003-03-03 07:10:00 76

## 4 2003-03-03 07:15:00 82

## 5 2003-03-03 07:20:00 91

## 6 2003-03-03 07:25:00 87

## 7 2003-03-03 07:30:00 75

## 8 2003-03-03 07:35:00 89

## 9 2003-03-03 07:40:00 99

## 10 2003-03-03 07:45:00 125

## # ℹ 27,706 more rows

bank_calls |>

autoplot(Calls)

calls_t <- bank_calls |>

mutate(t = row_number()) |>

as_tsibble(index = t)

calls_t

## # A tsibble: 27,716 x 3 [1]

## DateTime Calls t

## <dttm> <dbl> <int>

## 1 2003-03-03 07:00:00 111 1

## 2 2003-03-03 07:05:00 113 2

## 3 2003-03-03 07:10:00 76 3

## 4 2003-03-03 07:15:00 82 4

## 5 2003-03-03 07:20:00 91 5

## 6 2003-03-03 07:25:00 87 6

## 7 2003-03-03 07:30:00 75 7

## 8 2003-03-03 07:35:00 89 8

## 9 2003-03-03 07:40:00 99 9

## 10 2003-03-03 07:45:00 125 10

## # ℹ 27,706 more rows

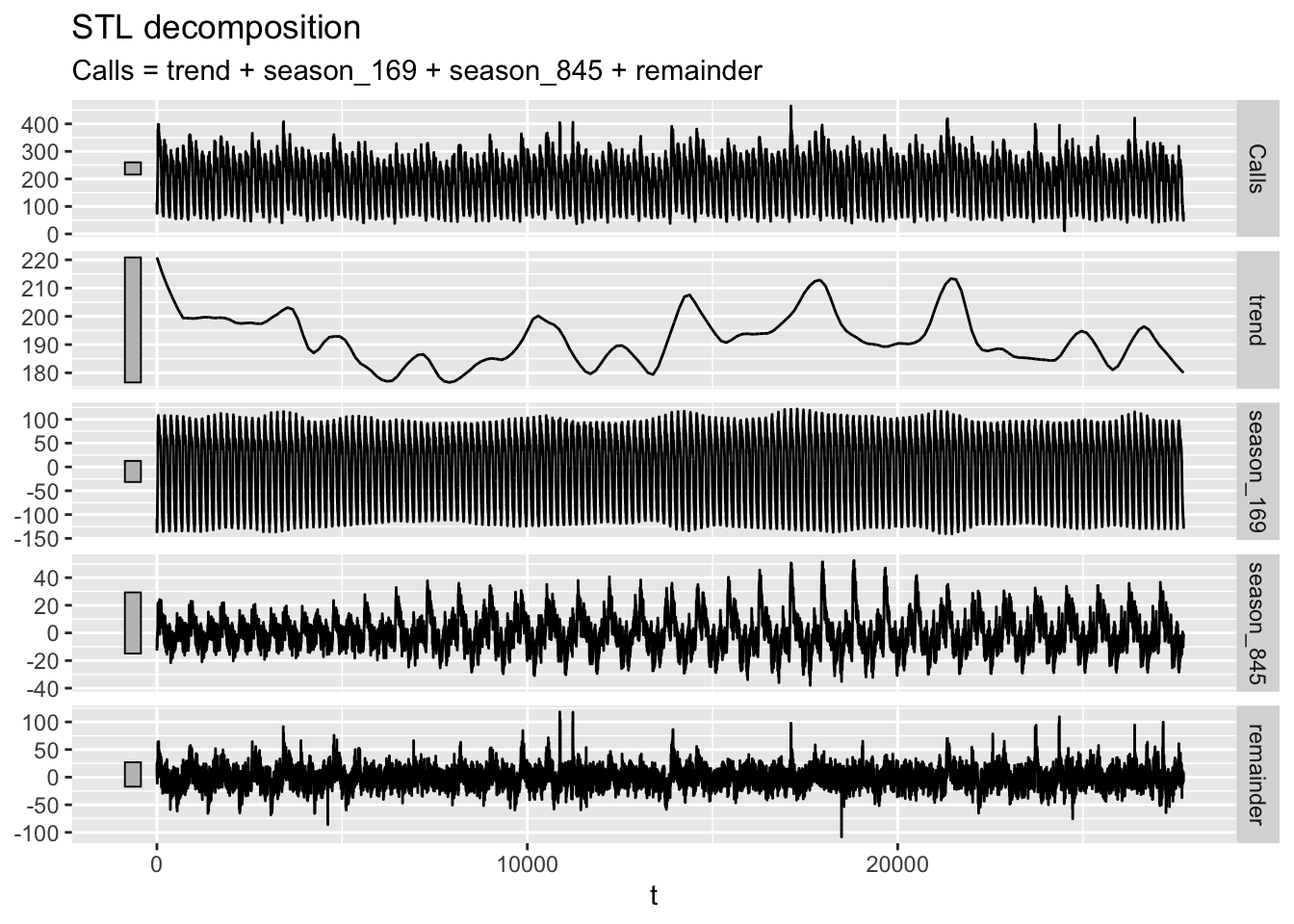

mod <- calls_t |>

model(stl_decomp = STL(Calls ~ season(period = 169) + season(period = 169 * 5)))

mod |>

components() |>

autoplot()